引言

螞蟻科技集團全球史上最大規模IPO 忽然喊停,同時中國準備推出針對國內在線平台的反壟斷規定。金融科技/Big Tech與傳統金融的邊界在哪? 金融科技是真的因為科技創新,還是只是做金融業受到法規限制不能做的業務?

【24單元入門投資科學、一次搞懂投資必備知識】

Hahow好學校投資類2020年募資第1名線上課程,11月16日即將開播。

在這門課當中,你將全面了解關於投資與金融市場的重要知識與全貌,做出屬於自己的科學化的投資決策。

立刻看詳情🔎=> https://bit.ly/31ayF5f

同時,現在購買,一起參加開課前五週加碼的有問必答線上直播QA。平常各種投資問題,找不到人問的,不好意思問的,問業務又覺得業務會推銷產品的 在這時間儘管來。

完整課程資訊 => https://bit.ly/31ayF5f

正文

Tech大舉入侵Finance,成了金融產官學界最關注的議題。

科技一直以來在多數人心中都有無數的想像。從1980專家系統出現時,許多人相信從此醫生會被取代,利用系統診斷疾病、開藥即可。過了40年,醫生依然是薪水最高的職業之一,科技成了輔助的角色。

每年都有新的名詞發明。從電腦發明、Web 2.0、雲端運算、人工智慧、大數據,到區塊練、金融科技,雖然可以只是聽聽,但也沒人能保證這些不會根本的改變生活。

撇除這些無限的想像,今天來落地看幾個關於金融科技中屬於"金融"的科學研究。

先看宏觀的基本事實:螞蟻金融科技在金融業務的影響力有多大?

傳統銀行業務的本質抽象可以定義在四個方向,第一個是做放款(Informed Lending) 。第二個是做流動性轉換(Liquidity Transformation)。第三個是做支付(Payment)。第四個是做Account custodianship。

篇幅限制,今天只先談第一個業務。

Informed Lending 就是各種放款,對企業、對個人、有擔保的、無擔保的、聯貸、短期等等,銀行的優勢在於透過真人去蒐集各種關於貸款企業的資訊。

金融科技大幅度的參與這項業務 (即便與銀行合作、但具有實質放款影響力)。

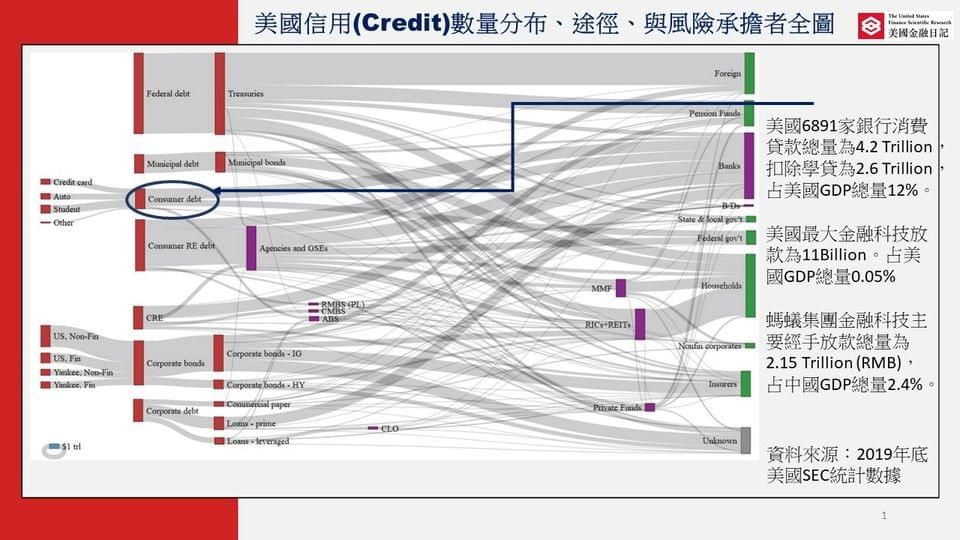

圖片是美國所有信用(Credit)的全圖。這張圖包括現在所有的Credit,左邊紅色的是借款人,可以看到聯邦借的錢、市政政府借的錢、消費者借的錢、房地產、商用不動產、企業債、企業貸款等等。

在2019年12月,所有消費者的貸款總量是2.6 Trillion,占全美GDP的12%。美國最大的金融科技放款數量為 11 Billion,占全美GDP 0.05%。這是很正常的數字。

全美6891家銀行放出12%GDP的貸款同時,螞蟻金服一家就協助放出了全中國2.4% GDP的貸款。

而這樣的公司,並不是金融業。

金融科技的獲利是科技創新、還是只是監管套利?

傳統金融面臨大量法規監管的成本跟限制。這些規定有些沒什麼道理、但有些還是維繫著基本的銀行運作,包括資本適足率、信用管制等等。

如果要說天花這種疾病因為疫苗絕跡,那在金融則是"銀行擠兌"這件事情在現代監管下也幾乎絕跡。

台灣2000年前經常有銀行倒閉、存戶擠兌的情況。但現代的銀行即便在低利率、疫情下,大家也只搶衛生紙、不會到銀行搶現金。

另外,金融海嘯最核心起源被認為是來自 Credit Misallocation。而之後延伸的各種管制,即便在COVID期間,市場也鮮少出現大規模的金融損失。

而在今天,金融科技可以直接繞過這一切的管制。像在台灣,如果因為DBR22倍無法從銀行取得貸款,有各種金融科技P2P Lending 可以讓你拿到更多貸款。

當然,不能說完全沒有科技創新的成分在,但也不能說沒有監管套利 (Regulatory Arbitrage)的成分在。因此有了一系列的研究在這爭議的問題上。

P2P Lending 是因為用科技找出銀行找不到的客戶、還是撿銀行剩下的顧客+搶同樣的顧客?

Tang (2019) 利用 Lending Club的88萬筆申貸數據與9萬筆放款數據,分析這些放款如何隨著銀行資本要求改變。

他觀察在會計準則 (FAS 166/167)實施時,銀行由於忽然增加資本適足要求、必須減少放款時,P2P放款的變化。

研究結果發現,此時銀行減少放款給低信用分數的顧客,而P2P Lending在此時大量接收低信用分數的顧客,總放款數量上升、平均顧客信用分數下降。

他的結論初步認為,現在P2P Lending 價值創造並不是來自 "銀行因為科技侷限、無法辨識出高品質顧客",而是來自做類似的業務。

Fintech Lending 成長是法規套利還是金融科技創新?

放貸市場的影子銀行放款從2007到2015成長兩倍,很大程度來自於Fintech Lending。這樣的成長有多少部分來自科技創新,而多少部分來自法規套利?

Buchak et al (2019) 分析 金融科技放款如何隨著各州對銀行放款不同要求而改變。研究結果發現,當銀行受到法規限制無法進行放款時,金融科技放款在這些區域增加。此比例估計占所有成長的三分之二。

另外三分之一來自於科技創新,服務因銀行缺乏、銀行流程繁瑣等不易取得銀行放款的顧客。在這些顧客當中,金融科技用14bps高於行情的價格進行放款。

讓銀行的科技多一點會有什麼改變?

台灣在2019年發了三張新銀行執照,名稱低調著叫做純網路銀行。

這些銀行並不被允許設立實體分行,提供聚焦金融科技的機會,但同時因為是銀行所以能夠收受存款、並且受到完整的銀行管制。

這是一項新的嘗試。金管會在上個月完成國家隊代表將來銀行與其他兩家銀行實地查核。我們期待這些著重科技的新銀行會帶來什麼樣的新的改變。

總結

金融科技在傳統金融的影響力持續上升。不管是美國已成長二倍的金融科技房貸/個人貸款、或者是中國螞蟻金服,而金融科技邊界的爭議也持續延續著。

- 在銀行放款業務中,美國6891家銀行消費放款總量占GDP 12%,美國最大金融科技放款占GDP 0.05%、而螞蟻金服1家金融科技經手放款占GDP 2.4%。

- 利用 Lending Club數據,Tang (2018)發現金融科技似乎很大程度提供原先可以存取銀行的顧客,沒有顯著數據顯示服務銀行因為科技侷限無法辨識出的高品質顧客。

- 利用美國房貸數據與法規管制數據,Buchak et al (2019) 研究顯示,金融科技放款成長1/3來自科技創新(高價服務新顧客)、2/3來自監管套利(Regulatory Arbitrage) (服務因銀行受法規要求無法服務的顧客)

References:

[1] Buchak, Greg, et al. "Fintech, regulatory arbitrage, and the rise of shadow banks." Journal of Financial Economics 130.3 (2018): 453-483.

[2] Tang, Huan. "Peer-to-peer lenders versus banks: substitutes or complements?." The Review of Financial Studies 32.5 (2019): 1900-1938.

美國金融日記團隊用心製作的獨家投資科學課程,帶你用一百二十年的數據與科學發現,認識不確定的投資與金融市場中確定的基本事實與知識。

Hahow好學校投資類2020年募資第1名線上課程,提供最適合多數人的投資必修課。

立刻看詳情 🔎=> https://bit.ly/31ayF5f

撰稿:美國金融日記團隊

文章出處:美國金融日記 粉絲專頁